TVA en Suisse et en Ukraine : pourquoi un taux bas ne signifie pas de faibles recettes

La taxe sur la valeur ajoutée (TVA) est l’un des impôts les plus visibles : elle se répercute... En lire plus

L’immobilier suisse reste l’un des actifs les plus sûrs au monde. Stabilité légendaire, croissance régulière des prix, demande locative exponentielle et cadre juridique ultra-protecteur : tout semble parfait.

Mais pour un investisseur étranger, la réalité est plus nuancée. Voici une analyse ou un éclairage complète – avantages, pièges et chiffres 2025.

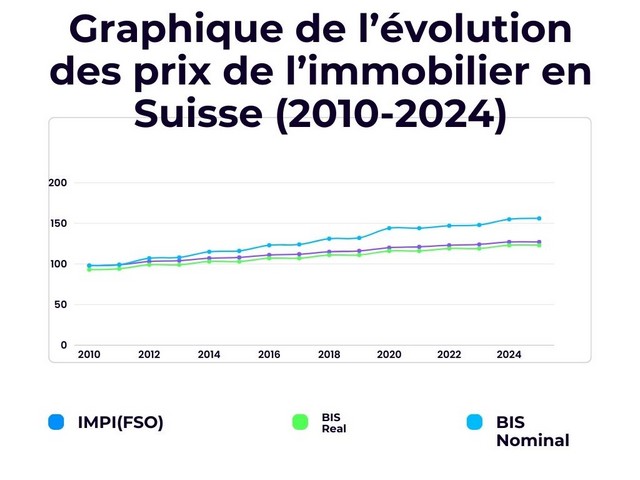

Selon Wüest Partner (Indice 2024), entre 2010 et 2024, les prix des appartements en propriété (PPE) ont progressé de +54 % et ceux des maisons individuelles de +63 %.

En observant le graphique de l’évolution des prix de l’immobilier en Suisse, on constate que le marché affiche une croissance régulière et continue entre 2010 et 2024.

Il n’y a ni fluctuations brusques, ni chutes soudaines, ni périodes de forte volatilité — c’est précisément ce qui rend ce marché si attractif pour les investissements à long terme

Contrairement aux pays où les prix peuvent varier fortement en raison de facteurs économiques ou politiques, l’immobilier suisse se caractérise par :

✔ une hausse progressive,

✔ une faible sensibilité aux crises mondiales,

✔ un risque minimal de perte de capital.

Résultat : la perte de capital est quasi inexistante – un argument décisif pour les investisseurs qui privilégient la préservation du patrimoine.

Voici le rendement brut moyen en 2025 :

C’est peu comparé à Lisbonne ou Berlin, mais le taux de vacance national est de 1,1 %, soitle plus bas d’Europe ! De plus, les impayés sont rarissimes grâce aux garanties de loyer suisses (2-3 mois de caution).

En pratique, une fois loué, votre bien génère un cash-flow positif et prévisible pendant des décennies.

C’est LA restriction qu’il faut connaître.

Sans permis B ou C (résidence en Suisse), un étranger ne peut pas acheter :

✖ une maison individuelle

✖ un appartement PPE (sauf exceptions très rares)

✖ une résidence secondaire (sauf quota cantonal ultra-limité – souvent 1–2 biens par an et par commune)

Ce qu’un étranger PEUT acheter librement :

✓ des surfaces commerciales (bureaux, locaux, arcades)

✓ des parts de sociétés immobilières suisses (si la société est domiciliée en Suisse et que l’usage final est commercial)

✓ un bien via une société suisse que l’on contrôle (structure la plus utilisée par les investisseurs étrangers aisés)

En revanche, les solutions légales existent et sont largement utilisées – leur accessibilité varie fortement selon la nationalité de l’investisseur.

Ils représentent 65 à 70 % des transactions commerciales réalisées par des étrangers. Ils achètent librement de l’immobilier commercial (bureaux, commerces, hôtels, entrepôts) et les parts de sociétés suisses à vocation commerciale. Concernant l’achat d’immobilier résidentiel, la méthode la plus courante est la création d’une société suisse (SA ou Sàrl) dont l’objet social est officiellement commercial (résidences services, appart-hôtels, colocations étudiantes, etc.). C’est actuellement le montage le plus rapide et le plus utilisé.

Le volume des investisseurs asiatiques a explosé (+240 % en cinq ans). Ils achètent sans restriction de l’immobilier commercial et investissent massivement dans les fonds immobiliers cotés. En ce qui concerne les transactions immobilières résidentielles, la voie royale reste l’obtention d’un permis B, via la taxation forfaitaire (souvent dans le canton du Valais ou de Vaud, avec un forfait minimum de 400 000 à 800 000 CHF par an).

Grâce aux accords bilatéraux, les citoyens européens peuvent acheter exactement comme les Suisses. Ils n’ont aucune restriction, que ce soit pour une maison, pour un appartement ou pour une résidence secondaire. Ils représentent environ 80 % du volume total des achats par des étrangers. Ce sont surtout des Allemands et des Français dans les zones frontalières et les stations alpines).

Ces investisseurs ont les mêmes droits que les Russes ou les Asiatiques par rapport à l’immobilier commercial et aux fonds. Par rapport à l’immobilier résidentiel, ceux-ci passent soit par une société suisse, soit par le forfait fiscal qui est par exemple très prisé des familles du Golfe à Verbier, Gstaad ou Andermatt.

En 2025, les quatre montages les plus courants sont, par ordre de fréquence :

Conclusion : un investisseur étranger déterminé et bien conseillé trouve toujours une porte d’entrée légale. Le secret ? Choisir la bonne structure juridique dès le départ avec un avocat ou un notaire spécialisé.

Au niveau de la fiscalité, voici les différents impôts qu’il faut prendre en considération lors de transaction immobilière :

En net-net, un investisseur étranger bien structuré (société suisse + crédit hypothécaire) obtient souvent un rendement net d’impôt de 2 – 3,5 %, avec une appréciation du capital de 2 – 4 % par an. Total : 4,5 – 7 % annuel, en quasi toute sécurité.

L’immobilier suisse n’est pas fait pour celui qui cherche 10 % de rendement rapide.

Il est parfait pour :

Si vous acceptez un rendement modéré en échange d’une sécurité maximale et d’une hausse continue du capital, la Suisse reste l’un des meilleurs choix mondiaux en 2025, à condition de bien choisir la structure juridique.

Sources :

Crédit photo : ©Bdesign28 - 817212778

Spécialiste des investissements alternatifs, je mets en perspective immobilier et objets de luxe pour décrypter les tendances d’aujourd’hui et de demain. Pendant dix-sept ans, j’ai exercé comme agente immobilière en Ukraine, où j’ai développé une expertise approfondie du marché local, en particulier dans la sélection d’appartements et de maisons pour des investisseurs souhaitant préserver ou faire croître leur capital. Habituée à travailler avec une clientèle internationale, je maîtrise à la fois les spécificités locales, les stratégies d’investissement, les critères de rentabilité et l’analyse des risques. Installée aujourd’hui en Suisse, j’ai élargi mon champ d’expertise à l’univers des montres, de la joaillerie et des objets de luxe. Sollicitée pour des conseils dans ces domaines, j’ai étudié les grandes maisons, la valeur des matériaux, l’évolution des prix et les dynamiques propres au marché du luxe. Je propose des analyses accessibles, concrètes et orientées vers la prise de décision, en tenant compte des atouts, des risques et des spécificités de chaque forme d’investissement.