OFS – Salaire médian de 7024 CHF et structure salariale 2024

Ce résumé provient de l’Office fédéral de la statistique (OFS), publié le 25 novembre 2025, et porte sur... En lire plus

Suite à notre dernier article sur l’Assurance Invalidité, nous aborderons dans ce chapitre la troisième et dernière composante de la déduction globale AVS, AI et APG. Nous traiterons de l’Assurance pour Perte de Gain (APG). Cette assurance couvre aujourd’hui deux typologies d’allocations.

Issue de problèmes liés aux manques à gagner des soldats lors de la première guerre mondiale, la Confédération met en place un système de soutien financier dès 1940. C’est l’embryon de l’APG actuelle.

Suite aux baisses successives des effectifs de l’armée après la fin de la guerre froide, il est décidé de réajuster la part de cotisation. C’est alors qu’une autre idée germe. Elle concerne la problématique liée à la maternité.

Suite à une naissance et afin d’alléger et de mieux répartir les charges de l’employeur, il est décidé en 2004 d’inclure dans l’Assurance Perte de Gains, les allocations concernant la maternité (détails historiques).

Les allocations pour perte de gains militaires ne concernent pas uniquement le service militaire à proprement parlé.

Outre l’école de recrue, les différents paiements de gallons et les cours de répétition, des allocations sont aussi versées pendant un service de protection civile, un service civil, une participation à une action de la Croix-Rouge ou encore à un cours jeunesse et sport.

Les allocations pour perte de gains maternité sont soumises à quelques pré-requis.

En effet, pour les obtenir, il faut bien sûr avoir accouché, être en emploi et avoir été assurée 9 mois avant l’accouchement selon la norme AVS. Enfin, pendant ces 9 mois il faut avoir exercé une activité lucrative de 5 mois minimum.

La déduction : Intégrée à la déduction globale de 5,125%, la part de l’APG est de 0.225 %. Ce taux est appliqué sur le salaire AVS. Il est prélevé aussi bien à l’employé que sur la part de l’employeur.

Par conséquent, les règles régissant les personnes qui ne sont pas soumises au prélèvement ou pour qui, une déduction est attribuée sont identiques à celles de l’AVS et de l’AI. Pour mémoire, référez-vous à l’article concernant les déductions AVS.

Les deux éléments essentiels dans le calcul de l’indemnité journalière sont le plafond de salaire annuel de CHF 88'200 et le pourcentage de celui-ci, soit 80%.

La durée du versement des indemnités est de 98 jours, soit 14 semaines au maximum.

En divisant CHF 88'200 par 360 jours, on obtient une indemnisation de CHF 245.- par jour. Comme le calcul se base sur un pourcentage de 80%, le montant maximal journalier est de CHF 196.00. A signaler que le montant minimum est lui de CHF 92.00 par jour.

L’indemnité journalière APG est soumise à l’AVS.

Particularités pour la partie militaire : si le ou la bénéficiaire a des charges familiale, ce dernier(ère) obtient CHF 20.00 par enfant et par jour. Toutefois, le montant maximum est de CHF 245.00.

Particularités pour la partie maternité : la bénéficiaire de l’indemnité ne touchera pas les CHF 20.00 par enfant et par jour cité ci-dessus.

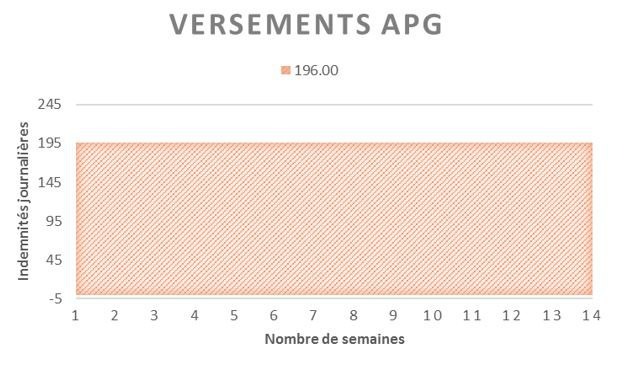

Exemple 1

Mon salaire annuel est de CHF 120'000 par an.

120'000 / 360 = CHF 333.33 par jour, soit 80% de 333.33 = CHF 266.67

Comme le montant dépasse le plafond, l’indemnité journalière s’élèvera au maximum à CHF 196.00 pour 14 semaines.

Remarque : S’il s’agit de la partie militaire, il faudrait rajouter les 20.00 par jour et par charge de famille avec cette fois un plafond à CHF 245.00.

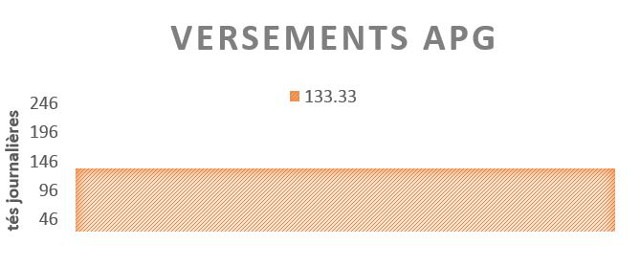

Exemple 2

Mon salaire annuel est de CHF 60'000 par an.

60'000 / 360 = CHF 166.66 par jour, soit 80% de 166. = CHF 133.33

Comme le montant ne dépasse pas le plafond de CHF 196.00, l’indemnité journalière s’élèvera à CHF 133.33 pour une durée de 14 semaines.

Afin de pouvoir combler le manque à gagner, il est prévu de compléter la part maternité avec une autre assurance qui est l’assurance maternité. Cette dernière est connue sous l’appellation de LAMAT. Nous l’aborderons plus en détail dans notre prochain article.

Source : Histoire de la sécurité sociale en Suisse

Crédit photos : Maciek via pixabay.com et Profile via pixabay.com