When Brands No Longer Need Cameras: AI and the Future of Brand Storytelling

AI is enabling organisations to create polished promotional videos without cameras, studios or large production teams. As technical... En lire plus

Devenir indépendant est souvent synonyme d’un rêve devenu réalité, mais cette voie peut également être bien différente par rapport à sa vie d’avant. La perte de son travail ou avoir un statut de personne sans activité lucrative, sont parmi quelques uns des facteurs qui peuvent pousser quelqu’un à choisir la voie de l’activité d’indépendant.

L’aventure de travailler pour soi peut parfois être perçu comme un parcours du combattant semé d'embûches et d'obstacles, mais qui se solde par la satisfaction d’être son propre employeur.

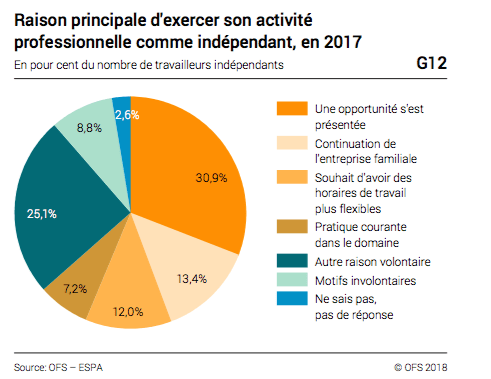

En Suisse, en 2017, les personnes exerçant une activité d’indépendant étaient de 13 personnes actives sur 100 (y compris salariés propriétaires de leur SA ou SARL). Les statistiques ont démontré qu’en matière de protection sociale, un quart des indépendants à plein temps ne sont pas assurés auprès d’une caisse de pension, ni ne cotisent pour un 3ème pilier.

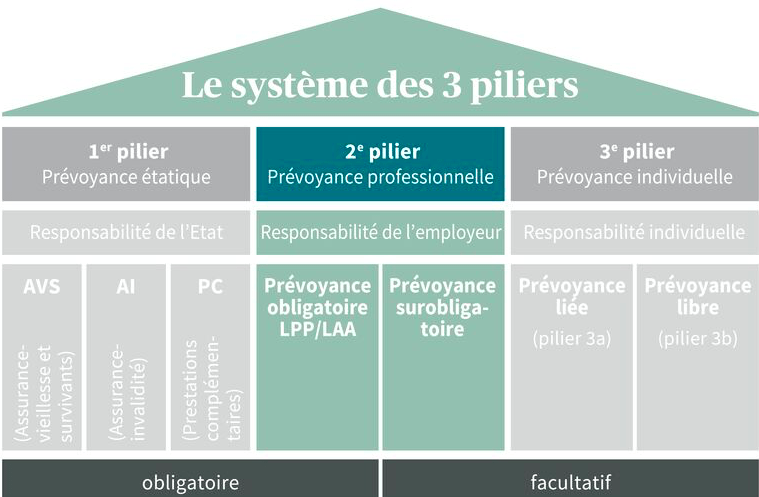

La structure du système suisse de prévoyance se compose de 3 grands piliers :

L’AVS (Assurance Vieillesse et survivants) et l’AI (Assurance Invalidité) font partie du premier pilier de la prévoyance étatique. Ce premier pilier vise à garantir une base d'existence à toute la population Suisse.

Les prestations doivent assurer la sécurité matérielle des personnes âgées, des invalides et des survivants. Car l’AVS et l’AI doivent couvrir les “besoins vitaux” de chacun. L’objectif étant de compenser la diminution des sources financières due à l’âge de la retraite et le décès.

La rente de survivants a comme rôle d’empêcher que la personne endeuillée rencontre, en plus de la souffrance de la perte d’un proche, des difficultés financières.

L’AVS et l’AI sont imbriquées et fonctionnent en grande partie de la même manière. Les différences se remarquent surtout au niveau des prestations.

La cotisation AVS est calculée au prorata du revenu du travail. On parle dans ce cas de salaire/revenu AVS. Le taux et le revenu diffèrent selon qu’il s’agit de travailleurs dépendants (salariés), de personnes sans activité lucrative ou d’indépendants.

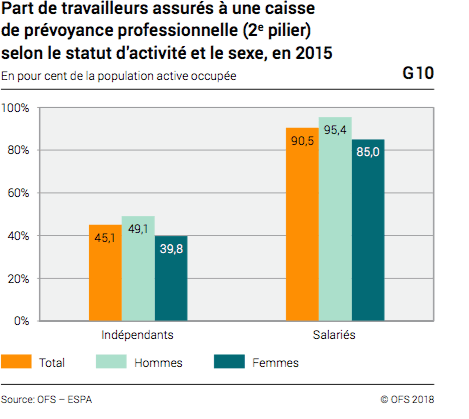

En se lançant dans sa propre affaire, l’indépendant n’a plus un employeur qui assure sa cotisation à l’AVS et à l’AI. Il quitte également le 2éme pilier, et n’a plus de perte de gain d’accident ou de maladie.

Il est donc important de prendre en considération qu’en cas d’invalidité par exemple, les prestations d’indemnités de l’AVS et l’AI ne peuvent être perçues qu’au bout de 360 jours, ou dans la plupart des cas qu'au bout de 720 jours après la date de l’invalidité.

Cette période sans revenu peut être problématique, cependant elle peut être couverte par une assurance accident selon la LAA et une perte de gain (individuelle ou collective).

Concernant le premier pilier, les travailleurs indépendants doivent cotiser eux-mêmes auprès de la caisse de compensation de leur canton ou celle de leur association professionnelle. Le taux des cotisations AVS/AI/APG dépendra du revenu net soumis à la cotisation.

Le taux est déterminé sur la base des impôts sur le revenu. Par an en cours, la caisse de compensation perçoit des cotisations provisoires sur la base des revenus actuels. Dès que les autorités fiscales reçoivent la déclaration d’impôts de l’indépendant, elles communiquent le montant définitif de l’impôt sur le revenu à la caisse de compensation. Celle-ci calcule les cotisations définitives et selon les cas, demande le paiement d’un supplément ou fait un remboursement.

Quant au 2e pilier, l’indépendant de par son statut, n’est plus couvert par les assurances de prévoyance ou perte et gain, en cas de maladie ou accident. Cependant, s’il souhaite continuer les cotisations, il pourra le faire de la manière suivante :

1) Rejoindre l’institution de prévoyance de son association professionnelle et faire transférer le libre passage

2) Entrer dans l’institution de prévoyance de son personnel

3) Annoncer l’agence régionale de l’institution supplétive LLP et faire transférer la partie de la prestation de libre passage qui correspond à la couverture obligatoire LPP.

Ces démarches permettent un maintien de prévoyance à un niveau très comparable à celui du statut d’ancien employé.

Finalement, l’indépendant peut également compléter ses rentes et couvrir le risque d’invalidité par le 3e pilier sous forme de rente et d’assurance individuelle, jusqu’à ses 65 ans. Il pourra également compléter ses rentes de survivants de l’AVS par un capital en cas de décès avec le 3e pilier,

N’hésitez pas à consulter www.avs-ai.ch pour plus d’information ou contacter votre caisse de compensation et l’ office AI pour toutes questions relatives à vos assurances sociales.

Sources :

Photos : Photo by Standsome Worklifestyle on Unsplash , OFS-ESPA 2018, Axa Assurances,

Texte : Manuel AFA-VBV ; Devenir Indépendant de Thierry Feller, www.avs-ai.ch; OFS-ESPA 2018,

Merci pour toutes ces informations importantes, c'est un article très intéressant. Je le recommande !